Plan épargne retraite

Investir

Le taux de remplacement (montant des pensions reçues à la retraite / montant du salaire en activité) est en baisse d’une génération à l’autre et était inférieur à 60% en 2015 à partir d’un revenu de 4000€ / mois.

Le maintien du cadre de vie passe par la constitution de complément de revenus à l’arrêt de l’activité afin de combler tout ou partie du besoin estimé.

L’épargne retraite s’intègre à côté d’autres solutions (immobilier, assurance vie …) dans la constitution de ce revenu supplémentaire

Le PER, c’est quoi ?

Le PER ou Plan Épargne Retraite a été mis en place par la loi PACTE du 22 mai 2019. Il permet d’accumuler de l’épargne, afin que salariés et Travailleurs Non-Salariés puissent préparer leur retraite.

Il a pour but de remplacer progressivement les différents produits d’épargne existants (PERP, le contrat Madelin, contrat type "article 83", PERCO…) en harmonisant leurs règles de fonctionnement, de fiscalité à la sortie du contrat, etc…

Comment fonctionne le PER ?

Le PER se décline sous 2 formes, il peut être « individuel » ou « collectif » et dispose de règles communes en matière de modes de gestion, de transfert, de sortie (anticipée ou au terme) et de fiscalité.

Le PER s’articule autour de 3 compartiments, le premier correspondant à l’épargne retraite individuelle (PERP, Madelin et Prefon), les 2ème et 3ème relevant de l’entreprise (PER collectif en remplacement du PERCO et PER obligatoire en substitution de l’article 83).

Ces 3 compartiments se caractérisent par différents types de versements :

-Les versements volontaires

-Les versements issus de l’épargne salariale

-Les versements obligatoires

Nous nous concentrerons essentiellement dans cet article sur le PER Individuel (Perin) avec versement volontaire.

En fin de contrat, c’est-à-dire lors de votre départ à la retraite, vous pourrez profiter sur options de deux types de sortie ; à savoir en capital et/ou en rente viagère.

Comment investir dans un PER ?

Le PER fonctionne de la même façon qu’un contrat d’assurance-vie, les sommes versées sur le PER peuvent être allouées au fonds euros, ou à des unités de compte.

Ainsi, l’allocation d’actif peut prendre différentes formes en fonction de votre profil investisseur et horizon d’investissement. Il influencera le choix des supports et donc le rendement du placement et sa volatilité.

La volatilité (les variations observées sur une période donnée) observée sur les marchés à court termes peut pousser à modifier ses choix initiaux et à ne pas respecter son horizon d’investissement initial.

Il peut être alors judicieux de mettre en place une option d’investissement progressif permettant de programmer sur une durée et une périodicité donnée, un investissement vers les supports de son choix.

Vous aurez aussi la possibilité de définir l’allocation de votre épargne, en choisissant des fonds respectant les critères ISR ou ESG ou orientés sur des thématiques d’avenir : sécurité, Intelligence Artificielle, robotique, accès à l’eau, transition énergétique, infrastructures, santé, digitale...

Quelle est la fiscalité associée au PER ?

Comme évoqué ci-dessus, le PER est un outil très souple qui vous permettra d’optimiser votre fiscalité durant votre période d’activité professionnelle tout en bénéficiant de complément de revenu lors de l’arrêt de l’activité :

Pendant la période d’activité professionnelle :

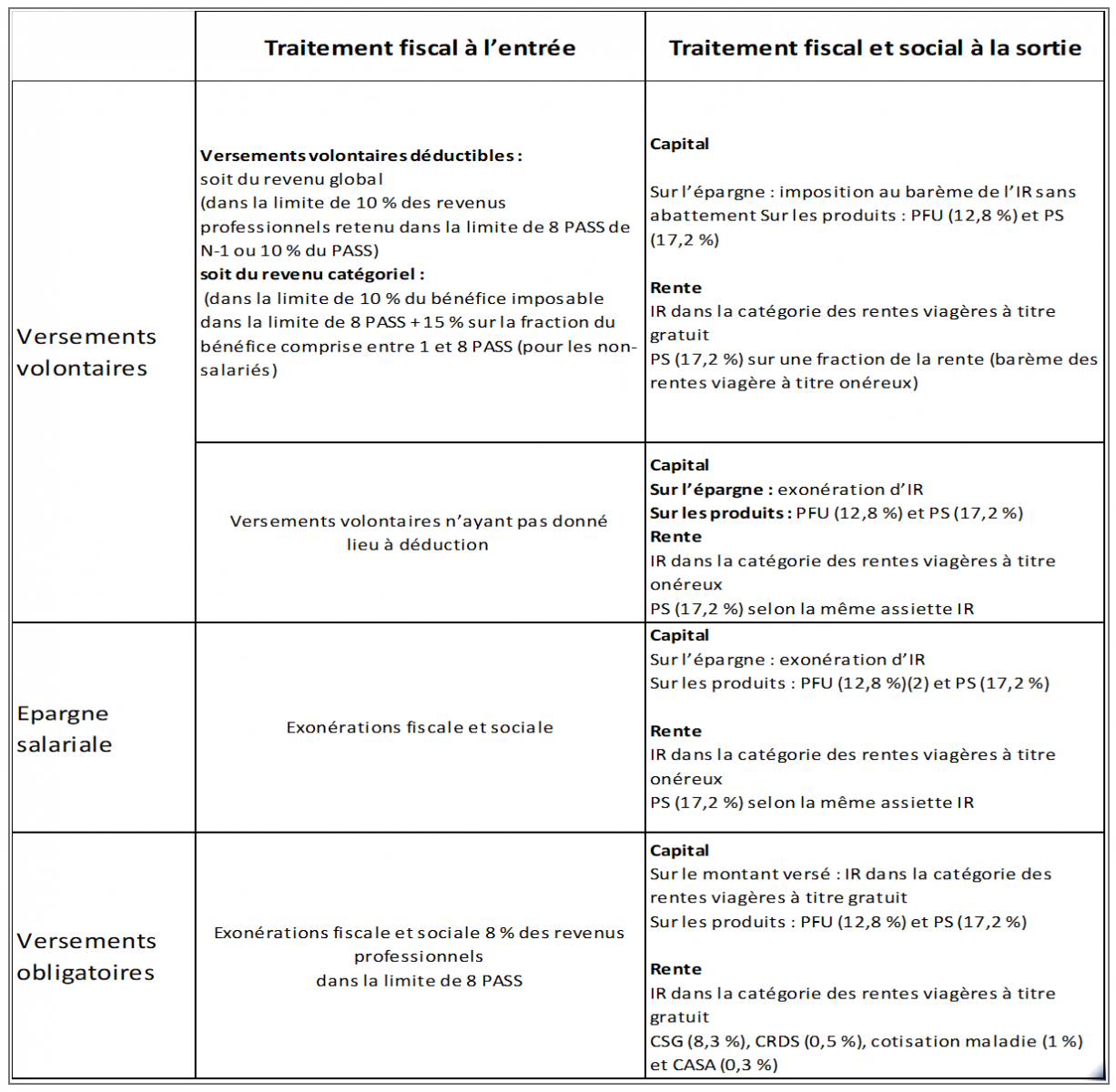

Les versements volontaires ouvrent droit à déduction sur le revenu imposable dans la limite d’un plafond commun aux contrats type PERP ou Madelin (Dans la limite de 10 % des revenus professionnels retenu dans la limite de 8 PASS de N-1 ou 10 % du PASS) soit 32 419€ en 2020.

À noter que si le plafond de déduction annuel n’a pas été totalement utilisé, la fraction de plafond non utilisée peut être reportée en vue d’une utilisation au cours de l’une des 3 années suivantes.

Les versements obligatoires dans un PER sont, pour le titulaire, déductibles de son revenu brut et exonérés de cotisations sociales. Cet avantage joue toutefois dans la limite d’un plafond commun à celui du contrat "article 83" et PERCO.

Lors de votre départ en retraite :

Deux types de sortie sont possibles à partir de la liquidation de vos droits à la retraite :

Il s’agit d’une sortie en capital, grâce à laquelle vous pourrez récupérer vos capitaux investis et leurs plus-values associées, ou bien d’une sortie en rente viagère, qui vous apportera un complément de pension.

Les gains ou plus-values seront assujettis à la flat-tax de 30 %, tandis que le capital ayant bénéficié de la déduction fiscale à l’entrée sera imposable suivant le barème progressif de l’impôt sur le revenu auquel vous serez éligible à la liquidation.

À la sortie du PER, les capitaux investis sont donc taxés plus lourdement que sur les contrats d’assurance-vie. En Revanche, le capital accumulé sur le PER sera, sauf exception, plus conséquent.

* les sorties en capital de placement ayant été effectués sur des produits financier sont automatiquement soumise à la flat tax (17.2% de PS + 12.8% d’IR)

Tableau récapitulatif de la fiscalité du PER

En quoi le PER se distingue-t-il des autres produits d’épargne ?

En termes de fonctionnement le PER et l’assurance-vie ont de nombreux points communs. La différence principale se situe au niveau de la fiscalité, qui s’avère plus avantageuse pour le PER dans le cadre d’un investisseur qui aurait une Tranche Marginale d’Imposition >30%.

En effet, les montants investis sur le PER étant fiscalement déductible, il permet de générer des revenus, nets de fiscalité, plus importants que l’assurance-vie grâce à l’avantage fiscal à l’entrée.

En revanche, si la fiscalité en cours de contrat est plus avantageuse dans le cadre d’un PER, elle est aussi plus lourde à la sortie. En effet, dans le cadre d’un contrat d’assurance-vie, seules les plus-values des montants épargnés sur le contrat seront taxées au PFU, après un abattement de 4 600€ pour une personne seule ou 9 200€ pour un couple. Tandis que dans le cadre d’un PER, c’est l’intégralité des sommes versées sur le PER qui seront assujetties à la TMI lors de la liquidation, les plus-values étant aussi soumises au PFU.

Prenons un exemple Madame Arnoult, 51 ans, s’interroge et souhaiterait savoir quel est la meilleure option pour préparer sa retraite. Elle souhaite investir un montant de 50 000€ en récupérant ses plafonds retraite antérieurs et avoir le détail des prévisions de capitalisation de son placement avant de s’engager.

Sa Tranche Marginale d’imposition est de 41% en activité et devrait tomber à 30% à la retraite. Le taux de rendement retenu pour le placement est de 4% / an.

Le capital obtenu en fin de période si la somme avait été placé en assurance vie est d'environ 46 000€ contre 63 000€ en PER.

Malgré l'effet "rattrapage" de la fiscalité lors de la liquidation le PER sera donc le produit d’épargne à privilégier, notamment si vous vous situez dans une Tranche Marginale d’Imposition inférieure à la liquidation du contrat, comparé au taux marginal d'imposition auquel vous étiez assujetti en période d’activité, afin de tirer pleinement partie de l’avantage fiscal de la déductibilité des sommes versées sur le contrat.

Cas de sortie anticipée

Le déblocage anticipé du capital est possible, sous conditions ;

Le détenteur du contrat peut récupérer son épargne avant son départ à la retraite si l’un des cas suivants se présente :

- Décès du conjoint ou du partenaire de Pacs

- Surendettement

- Suspension d’activité par liquidation judiciaire

- Invalidité

- Expiration des droits au chômage

La loi Pacte, à l’origine de la création du PER, ajoute à cette liste des cas exceptionnels pour un déblocage anticipé « l’acquisition d’une résidence principale ». Ainsi, les épargnants peuvent disposer du capital constitué sur un PER pour acheter leur logement principal

Quelle allocation ?

Les épargnants n'arrivent pas toujours à allouer le capital en fonction de leur horizon d'investissement en privilégiant souvent la liquidité et la sécurité au détriment du rendement. Ici l'horizon est clair et on ne pourra pas y déroger (sauf cas de déblocages exceptionnels), c'est la retraite !

Vous pouvez donc opter pour la gestion pilotée qui adaptera le pourcentage en actions en fonction de votre date de départ en retraite ou choisir la gestion libre avec un conseil sur l'allocation.

Nous avons retenu cette formule pour nos clients et leur proposons une allocation en actions internationales la plus stable possible pour qu'elle puisse être conservée en tout temps y compris lorsque nous assistons à des fortes variations sur les marchés et qu'il pourrait être tentant de se concentrer sur le court terme et faire abstraction de son horzion d'investissement.

Malgré tout il n'est plaisant pour aucun investisseur de subir ces variations au début d'un placmeent (surtout à la baisse). Nous proposons donc à nos clients, indépendement de la direction des marchés, d'investir la somme de façon sécurisée lors du versement initial et d'arbitrer chaque mois automatiquement (c'est un point important) une fraction de ce capital vers les supports en actions sélectionnés sur une période de 12 à 24 mois. De cette façon si un choc intervient rapidement le capital sera fortement protégé puisque faiblement investi. En contre partie si les marchés progressaient fortement à court, seule une fraction en bénéficierait.

Pas de martingale par expérience les investisseurs sont beaucoup plus sensible à la perte qu'ils ne sont satisfaits de leur gain. Nous nous essayons donc de concilier la protection des actifs confiés et la recherche de performance sur l'horizon de placement.

Comment souscrire ?

H. Tax Planners a sélectionné plusieurs compagnies disposant d'une offre de qualité avec une absence de frais d'entrée et d'arbitrage et un nombre de supports important.

Afin de connaître les allocations adaptées à votre horizon d'investissement n’hésitez pas à nous contacter : contact@htaxplanners.com ou à nous interroger par téléphone pour vérifier que ce dispositif est adapté à votre situation

Nos autres solutions d'investissements

Création et référencement du site par

![]() Groupe

Groupe

![]()