Loi Girardin Industriel

Investir

Qu’est-ce que la loi Girardin Industriel ?

La Loi Girardin, qui figure à l’article 199 Undecies B du Code Général des Impôts, est un dispositif d’incitation fiscale ouvrant droit à une réduction d’impôt. Elle est accessible aux particuliers qui investissent dans des biens productifs participant au développement économique des Départements et Collectivités d’Outre-mer (DOM-COM).

Comment fonctionne un investissement en loi Girardin Industriel ?

En contrepartie de son apport en fonds propres, l’investisseur devient l’associé d’une Société en Nom Collectif (SNC), d’une Société par Actions Simplifiée (SAS) ou d’une Société à Responsabilité Limitée (SARL) en fonction des monteurs. La société procède à l’achat d’un matériel industriel neuf mis à la disposition d’un exploitant ultramarin qui bénéficiera d’un loyer minoré et en deviendra propriétaire à la fin de l’opération.

À combien s’élève l’avantage fiscal ?

Le taux de réduction d’impôt peut évoluer selon la région ultramarine, le type d’investissement financé et le monteur. La rentabilité de l’opération s’établit pour l’investisseur entre 10% et 15% pour les dossiers bénéficiant d’un agrément de la Direction Générale des Finances Publiques, et jusqu’à plus de 20% pour les dossiers de plein droit.

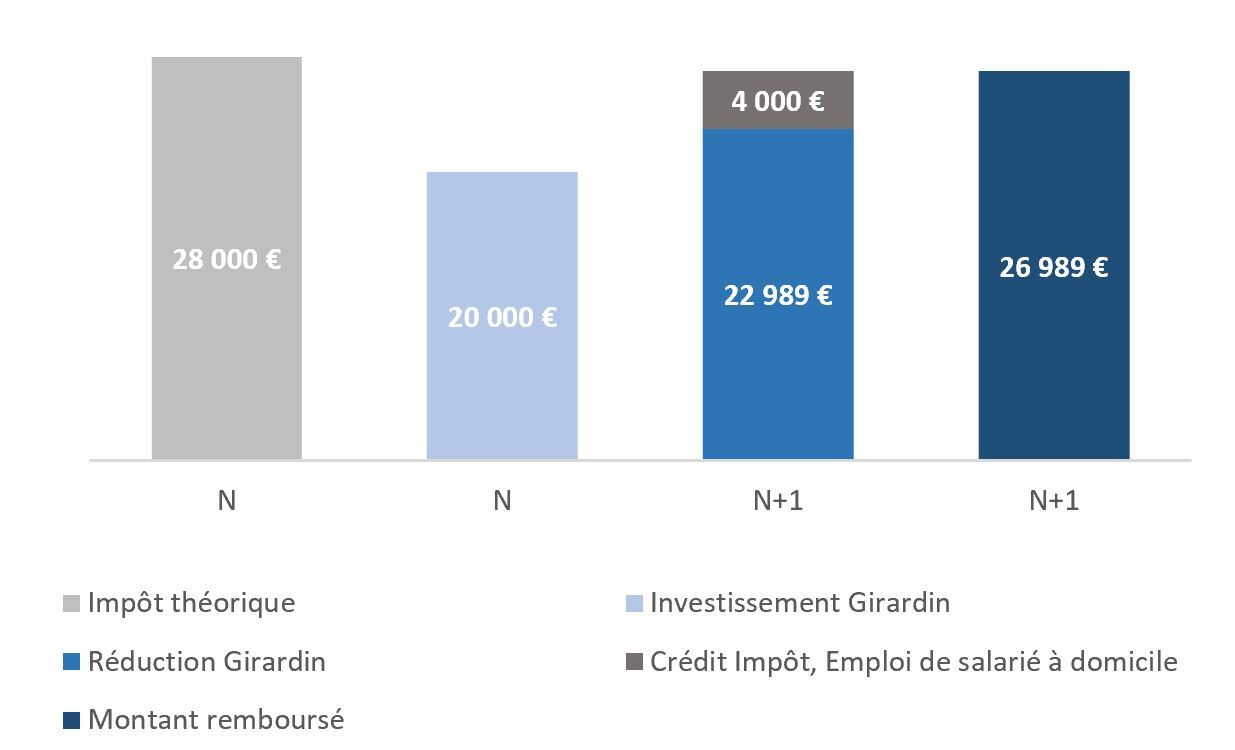

En apportant 20 000€, l’investisseur bénéficiera ainsi l’année suivante de 23 000€ de réduction d’impôt (dans le cadre d’un dossier dont le rendement serait de 15%).

Quand l’investisseur récupère-t-il son apport ?

L’investisseur qui souscrit au dispositif Girardin Industriel en année N percevra dès l’année N+1 et sous la forme d’une réduction d’impôt un montant correspondant à son apport initial majoré du gain net. On parle alors d’investissement « one shot », car le montant de la réduction d’impôt est perçu dès l’année suivante dans sa totalité.

Comment est imputée la réduction d’impôt ?

La réduction d’impôt est imputable sur les revenus soumis au barème progressif de la même année que l’investissement. Il s’agit d’un dispositif “one shot” que l’on peut à loisir renouveler et ajuster chaque année en fonction de ses revenus et autres réductions d’impôts.

Illustration du mécanisme

Flux de l'année de l'investissement et suivante :

Quel est le montant maximum de la réduction d’impôt pour ce type d'investissement ?

Pour un investissement dans une opération de plein droit, le montant maximum de la réduction d’impôt est de 40 909€ (en l’absence de toute autre niche fiscale soumise au plafond global). Pour un investissement dans une opération avec agrément, le montant maximum de la réduction d’impôt est de 52 941€ (en l’absence de toute autre niche fiscale soumise au plafond global).

Quels sont les différents types d’investissements ?

En fonction du montant total nécessaire à l’achat du bien, il existe trois types d’investissements :

- de plein droit

- avec agrément de la DGI locale

- avec agrément de Bercy

Quelles sont les différences entre agrément et plein droit ?

– Le montant total de l’investissement : Pour les investissements dont le montant est inférieur à 250 000 euros, il y a une dispense d’agrément : l’opération est donc de plein droit. Pour un montant supérieur à 250 000 euros, l’agrément est obligatoire.

– Le type de bien financé : Pour les opérations de plein droit, le matériel est un bien standard, non spécifique, à fort potentiel de relocation. Pour les opérations avec agrément, le bien est parfois spécifique, voire très spécifique en fonction de l’activité de l’exploitant.

– La sécurisation de l’investissement : Dans le cas d’une opération de plein droit, le montage associant plusieurs sociétés composées de différents exploitants et matériels permet la mutualisation des risques. Dans le cas d’une opération avec agrément, le projet bénéficie souvent à une société de taille supérieure en plus de l’agrément de l’administration. Ce dernier apporte une garantie sur le montage fiscal, qui est validé a priori par l'administration et a contrario du plein droit qui ne requiert pas de validation en amont. Cet élément est donc très important dans l'appréhension du risque d'un dossier. En revanche, l’agrément n’est pas une garantie en matière de pérennité d’exploitation.

Quelle est la durée de vie de l’opération ?

La durée de vie d’une opération en Girardin Industriel est de 5 ans. Les associés sont donc propriétaires des parts/actions et du bien pendant 5 ans. Durant la totalité de cette période, l’exploitant s’acquitte d’un loyer en échange de l’exploitation du bien acheté à un prix bonifié grâce aux subventions fiscales et à l’apport financier de la société.

Au terme de l’engagement de conservation, les parts/actions sont cédées à 1€. L’exploitant devient alors propriétaire du bien auparavant loué.

Quelles sont les formalités à accomplir lors de la déclaration d'impôts ?

La réduction d'impôt doit être portée sur l' imprimé fiscal n°2042-IOM lors de la déclaration des revenus suivant l'année de l'investissement.

H. Tax Planners assiste ses clients dans cette démarche en leur adressant l'ensemble des documents nécessaires à la déclaration et qui pourront faire l'objet d'un report lors de la saisie en ligne.

Comment est intégré cet investissement dans le calcul du plafond global ?

Tout investissement en loi Girardin Industriel est à prendre en compte dans le calcul du plafond global à hauteur de :

– 44 % de la réduction d’impôt souhaitée dans le cadre d’une opération en plein droit ;

– 34 % de la réduction d’impôt souhaitée dans le cadre d’une opération avec agrément.

Soit, pour un investissement avec agrément de 30 706€ générant une réduction de 35 294€, une prise en compte dans le plafond des niches fiscales à hauteur de 12 000€ (35 294€ x 34%). L’ensemble des réductions/crédits d’impôt générés par ailleurs et soumis au plafond ne devra pas dépasser 6 000€ (18 000€ - 12 000€) pour que la réduction de 35 294€ ne soit pas plafonnée.

Que se passe-t-il si le montant de la réduction d’impôt en Girardin Industriel excède l’impôt dû ?

La différence est reportable.Elle donnera lieu à une réduction d’impôt dès l’année suivante à la hauteur de ce même montant et pendant 5 ans. Il faut en revanche s’assurer que le montant de la réduction d’impôts ne dépasse pas le plafond global.

Que se passe-t-il si le montant de la réduction d’impôt en Girardin Industriel excède le plafond global ?

Dans ce cas, la réduction d’impôt sera limitée au montant du plafond de 18 000€ et l’excédent sera perdu. Il est donc important de recenser et bien évaluer le montant intégrant ce plafond avant d’investir.

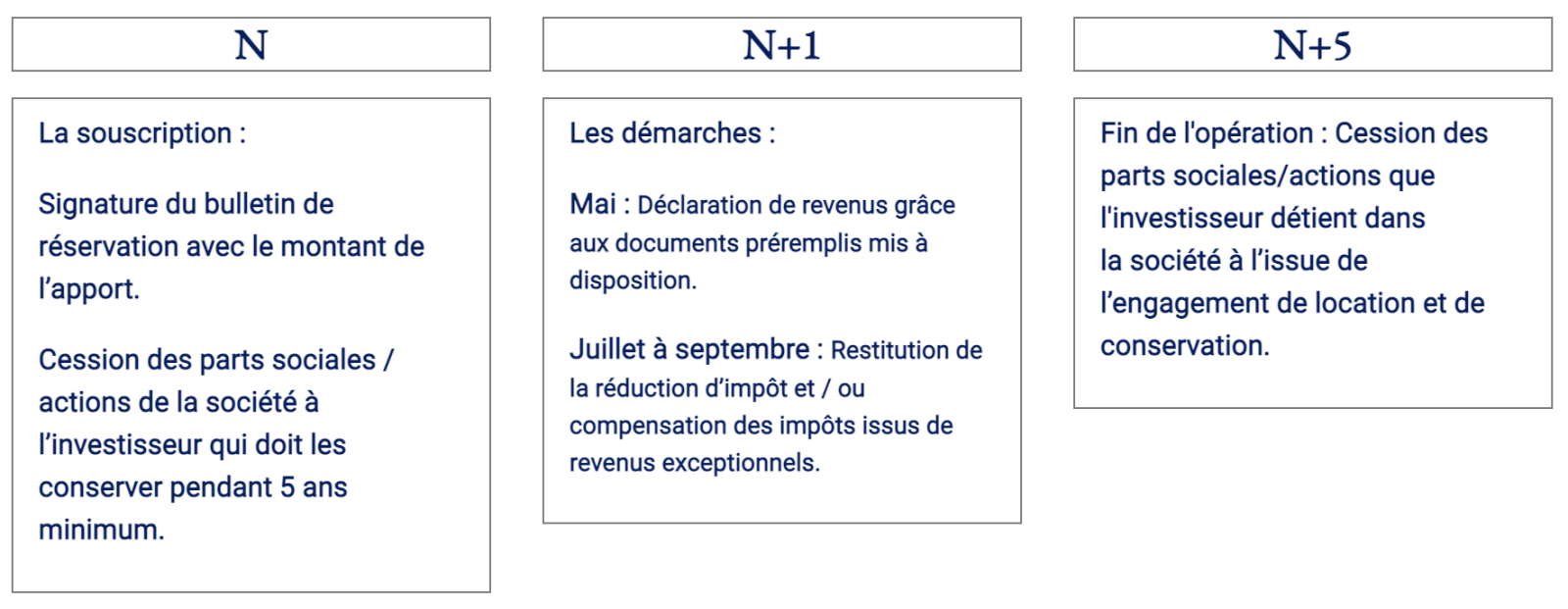

Comment se déroule une opération Girardin ?

Le choix de la forme de la société a-t-il une importance ?

Depuis 2013, nous avons fait le choix de ne plus effectuer d’opérations en SNC. L’utilisation de cette structure génére l'affiliation au régime social des indépendants, entraînant de fait le paiement de cotisations sociales et/ou contributions prélevées par l'URSSAF (ex sécurité sociale des indépendants - RSI). Bien que de nombreux opérateurs minorent l’impact de cette situation, nous avons pu constater des aléas administratifs fréquents induits par cette affiliation. Nous privilégions donc les investissements en SARL ou SAS, plus rares, mais ne présentant pas cet inconvénient.

Quels sont les risques d’un investissement en Girardin Industriel ?

Les risques sont de deux natures :

- risques inhérents à la structuration du dossier et donc au monteur (surfacturation du matériel, défaut d’assurance). Sur ce point le choix de l’opérateur est essentiel et doit s’effectuer à l’appui d’un historique d’opérations réalisées avec succès, gage de rigueur et de sérieux dans le traitement des dossiers.

- risques inhérents à l’exploitant des biens financés (loyers impayés ou difficultés pour maintenir l’exploitation pendant 5 ans). C’est le rôle et la responsabilité du monteur de s’assurer en amont du respect des conditions imposées par l'administration pour éviter une remise en cause de l’avantage fiscal. Le risque d’exploitation qui subsiste peut être limité grâce au choix d’un matériel susceptible d'être reloué aisément.

Que se passe-t-il si le locataire fait faillite au cours des 5 ans d’engagement ?

Le bien peut être repris et reloué à un autre exploitant qui s’acquittera uniquement du reliquat de loyer (exemple : si un bien est repris après 3 ans d’exploitation, le nouveau locataire ne doit s’acquitter que de 2 ans de loyers résiduels pour faire l’acquisition du bien). La présence des monteurs dans les DOM-COM permet de relouer les biens facilement, d’autant qu’ils sont standards, non spécifiques et avec un potentiel élevé de relocation. Dans l'hypothèse où le matériel financé ne serait loué et donc exploité sur la durée requise, l'administration fiscale pourrait remettre en cause la réduction d'impôt obtenue.

Comment souscrire ?

H. Tax Plannerspropose tout au long de l’année différentes opérations accessibles à partir de 10 000€ de réduction, quasi exclusivement en agrément et également de plein droit sur demande notamment.

Pour connaître les dossiers disponibles, leurs rendements, le montant de votre impôt ou encore la réduction maximum possible, n’hésitez pas à nous contacter : contact@htaxplanners.comou à nous interroger par téléphone pour vérifier que ce dispositif est adapté à votre situation

Nos autres solutions d'investissements

Création et référencement du site par

![]() Groupe

Groupe

![]()